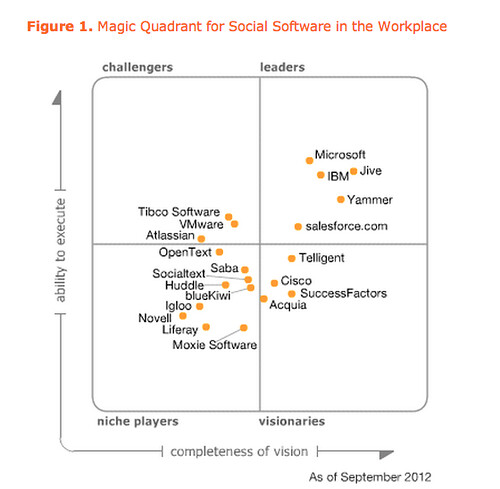

Come ogni anno, settimana scorsa Gartner ha pubblicato l’atteso Magic Quadrant sul Social Software in the Workplace 2012 scattando una foto allo stato di maturità ed alla posizione di mercato dei maggiori vendor in area collaboration. Qui il quadro per il 2010.

Il report, scaricabile gratuitamente grazie ad Igloo, mostra le posizioni seguente:

Quali sono i movimenti e le differenze più rilevanti rispetto agli anni passati? Aldilà dei prodotti specifici (sulla cui posizione o presenza si può essere più o meno d’accordo) a mio avviso è il mercato della enterprise collaboration che è cambiato:

- La convergenza tra interno ed esterno è una realtà. Dopo anni di parole sul crollo delle barriere tra interno ed esterno dell’impresa, sulla necessità di essere social dentro prima di andare a fare engagement dei propri clienti e di come i due mondi siano filosoficamente e funzionalmente legati, questa convergenza inizia a vedersi anche nei prodotti che cominciano a coprire business case sia sui dipendenti che sui clienti. E’ per questo avvicinamento che Gartner ha smesso di pubblicare il MQ for the Externally Facing Social Software. Community sui clienti, sui partner e sui dipendenti ormai si possono affrontare con lo stesso strumento. Un passaggio per niente banale.

- Forte consolidamento. Finita la fase di esplosione del numero di nuove soluzioni comparse sul mercato come funghi, i grandi player tradizionali (IBM, Microsoft, TIBCO, SAP, Oracle, VMWare, Cisco, Novell) sono scesi in campo con forza. Alcuni coprivano già posizioni dominanti di tipo più o meno spiccatamente collaborativo (IBM e Microsoft), tutti gli altri hanno virato radicalmente la propria strategia verso il social inserendo questa componente in tutti i propri prodotti (SAP ed Oracle) o ponendosi come abilitatori della comunicazione tra le applicazioni di business e gli utenti (Tibco). Il numero di operatori in grado di catturare una buona fetta del mercato si sta significativamente comprimendo dopo le acquisizioni di blueKiwi da parte di Atos, di CubeTree da parte di SuccessFactors a sua volta comprata da SAP, di Yammer entrata in Microsoft seppure come un prodotto ancora indipendente e di Socialtext acquisita da un fondo di private equity. Infine Jive ha lanciato con successo la propria IPO.

- Ora tutti fanno social software. Il ferro va battuto mentre è caldo ed anche chi è nato nei settori attigui dell’Enterprise Content Management (OpenText, Liferay), dell’Enterprise Application Integration (Tibco), della Unified Communication and Collaboration (Cisco), del Talent Management and Learning (Saba), del software enterprise tradizionale (SAP ed Oracle), del CRM (Salesforce.com).

- Mele con mele e pere con pere. Nonostante l’estrema eterogeneità dei vendor, come al solito il Magic Quadrant tende a fare una macedonia di prodotti molto diversi per caratteristiche, target, strategia. Alcuni propongono un social layer (Yammer, Tibbr, Socialcast, Salesforce), altri sono piattaforme orizzontali (IBM, Microsoft, Oracle) o suite complete ma specializzate sul social workplace (Jive, Telligent, Cisco, blueKiwi, Socialtext, Igloo), altri ancora forniscono servizi molto mirati per pubblico (Confluence per le figure tecniche, Huddle per la PMI) e/o per funzionalità (tutti gli altri)

- Verso la Social Enterprise. Da un vendor di CRM ad un abilitatore dell’impresa del 21esimo secolo di distanza ce ne passa. Che sia mossa di Marketing o reale percorso di sviluppo del prodotto, la visione di un’azienda in cui tutti i processi vengono socializzati all’interno di un ambiente comune è ormai sulla bocca di tutti tramite Salesforce.

Cosa devono tenere a mente le aziende in procinto di scegliere una soluzione di collaboration interna o esterna?

- Partire dai bisogni di business, non dalle feature o dal prodotto. Capita ancora di frequente di trovare contesti in cui la tecnologia viene prima degli obiettivi del progetto, delle necessità degli utenti o di una qualunque strategia di adozione. Non funziona! Il social software genera un vantaggio solo se utilizzo. Gli esseri umani lo utilizzano solo se risponde ad un loro bisogno professionale. Sta a voi come progettisti identificare i business cases più rilevanti, tradurli in requisiti funzionali e lanciare una software selection per trovare la soluzione più vicina alle aspettative

- Interno ed esterno vanno insieme. Per quanto il mercato sia ancora in una fase di passaggio, cercate se possibile di scegliere soluzioni che possono essere utilizzate senza sviluppi custom almeno per community di dipendenti, community di clienti e crowdsourced innovation. Credetemi, non sono molte..

- La visione determina l’architettura (e l’ investimento). Per quanto sembrino tutti uguali, le soluzioni del Magic Quadrant sono tutte diverse.Ciò è vero per i business case supportati, ma anche per la filosofia di prodotto con cui l’azienda legge il mercato. Per compiere una scelta lungimirante dovete purtroppo decidere dall’inizio l’architettura di alto livello ed il ruolo che il social avrà rispetto ai sistemi informativi. Se ad esempio volete creare un social layer on top di tutte le applicazioni, è inappropriato andare su un prodotto verticale o anche su una suite con scarso supporto all’integrazione. Data la persistente immaturità del mercato, serve una scelta di campo tra visione (es. la social enterprise) e supporto necessario operativamente da qui a 3 anni (es. il wiki). Mirare troppo in alto potrebbe comportare costi enormi pregiudicando anche i successi più piccoli.

- Protezione dell’investimento. Il consolidamento sta procedendo veloce. Alcune aziende moriranno o saranno acquisite, anche tra quelle del Magic Quadrant. E’ ormai fondamentale ragionare sulla traiettoria che il vendor potrebbe seguire nei prossimi anni in termini di evoluzione del software, livello di supporto, esistenza della soluzione.

- Distinguete tra hype e funzionalità reali. In un mercato in cui tutti si spacciano per tutto, lanciando il marketing molto prima del prodotto, meglio guardare alla storia della soluzione, al numero ed alla qualità dei casi di successo, ad un trial diretto con gli utenti finali, alla presenza di partner locali. Se tutti fanno social software non significa che tutti diano un supporto della stessa qualità.